Willhelm Stahlke IV, o nosso Vice-Presidente de Investimentos da CASAFARI Portfolio Solutions, foi entrevistado pela Proptech Buzz, um podcast direcionado a líderes de Proptech sobre o que é preciso para construir empresas de sucesso, apresentado por Ravi Kumar.

Discutiram investimentos de residência unifamiliar, como a pandemia afetou o mercado de arrendamento, mudanças na forma como os investidores vêem os investimentos na Europa e o cenário para as empresas Proptech. Vejamos o que Willhelm tem a dizer!

O que faz a CASAFARI?

A CASAFARI nasceu como uma empresa de dados, queríamos trazer transparência ao mercado imobiliário. Os nossos fundadores, Nils, Mila e Mitya, fundaram de facto a empresa em Espanha porque estavam a tentar investir dinheiro por conta própria no setor imobiliário depois de terem tido saídas bem sucedidas de outras startups.

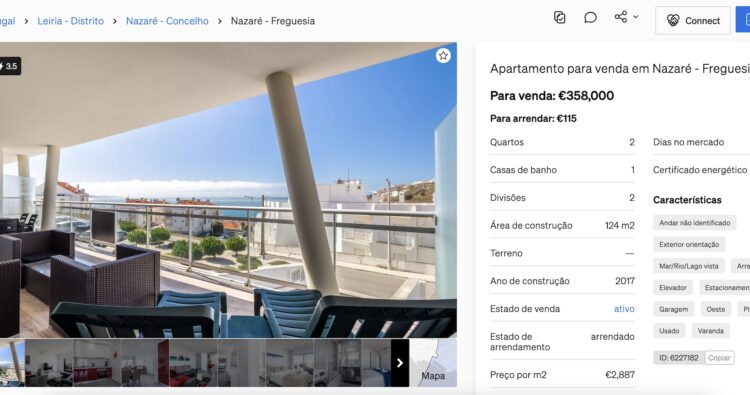

Eles perceberam que era muito difícil obter informações sobre o mercado imobiliário. É possível ir a diferentes portais imobiliários, mais propriamente a marketplaces, e encontrar bens que estão à venda, mas talvez fosse difícil fazer uma avaliação comparativa dos preços desses bens, fazer análises comparáveis, olhar para a trajetória de como os preços mudaram naquela cidade em particular, ou até mais a nível granular.

Assim, a CASAFARI nasceu para trazer transparência ao mercado imobiliário. Temos crescido muito nos últimos anos e hoje temos essencialmente duas verticais de soluções que oferecemos aos nossos clientes: temos a nossa solução SaaS (software as a service), que é um software B2B que oferecemos a qualquer tipo de empresa que esteja no setor imobiliário e que necessite de informação sobre bens imobiliários, e temos Portfolio Solutions, que é a especificamente dedicada a ajudar investidores institucionais e a ajudá-los a construir bens imobiliários fragmentados em toda a Europa.

Assim, duas verticais diferentes, servindo dois tipos diferentes de clientes, mas todas baseadas num nível e profundidade de dados imobiliários espectaculares que temos.

Existem diferentes objetivos em Portfolio Solutions: aquisição, gestão de propriedades, gestão de ativos. O que pode partilhar sobre elas?

Quando uma instituição ou um investidor profissional procura a Portfolio Solutions, há todo um desenvolvimento de underwriting, o desenvolvimento da estratégia de investimento e a tese.

O que fazemos é ouvir as métricas de investimento para esse investidor em particular e depois construímos uma estratégia de investimento à medida, em torno disso. Eles trazem a informação: gostaria deste tipo de perfil de risco, deste tipo de ativo, prefiro a exposição a este tipo de geografias, este é o meu objectivo de TIR ao longo de X períodos de tempo. Quando temos toda a informação do que o investidor necessita para cumprir as suas métricas internas, somos capazes de conceber a estratégia para eles.

Uma vez adquirido o mandato, é aí que começam as três fases de implementação do capital. Temos a nossa equipa de Aquisição, a que chamamos os nossos especialistas em transações imobiliárias, que são pessoas que possuem um profundo conhecimento do mercado local nas cidades onde operam. São as pessoas que saem e procuram o imóvel, utilizando sempre a solução CASAFARI para a procura de imóveis, realizando análises comparativas, tudo o que cruza a linha temporal de aquisição – desde a identificação até ao fecho do imóvel, com negociação e tudo o que se encontra entre eles.

É muito importante perceber que os nossos interesses nas Soluções de Portfólio CASAFARI estão perfeitamente alinhados desde o início da Aquisição até ao momento da entrega. Dando um passo atrás e olhando para a fase de underwriting do investimento, projetamos descontos que podemos adquirir para cada ativo. Também projectamos níveis de renda. Assim, tudo isto é feito e faz com que o plano de negócios ganhe vida na fase de Aquisição.

Após o encerramento, é tudo uma questão de Gestão de Propriedades. Arrendar o imóvel, assegurando que os preços são otimizados para o que o mercado pode deter e ter rapidamente o ativo arrendado por um inquilino forte.

Finalmente, no final, no terceiro silo está a Gestão de Ativos – tudo relacionado com a gestão de ativos, particularmente relacionado com a venda desse ativo ao longo do tempo. Trata-se de garantir que é devidamente comercializado e vendido ao próximo comprador. Assim, cobrimos todo esse ciclo de vida do que é um investimento no PRS (private rented sector).

Do lado da Aquisição, quais seriam os casos de utilização?

Se olharmos para a forma como os investidores institucionais operam, estes terão normalmente múltiplos fundos que têm diferentes critérios de retorno. Não necessariamente também critérios de retorno, mas também tendo a necessidade de exposição a certos tipos de classes de ativos. Assim, os investidores institucionais virão normalmente ter connosco e dirão “este é o tipo de nível de risco que eu quero, este é o tipo de rendimento de que preciso, quais são as minhas opções”. Eles virão até nós com essas métricas em mente e o que faremos é procurar oportunidades que se enquadrem com isso.

Porque somos capazes de ver o que ocorre não só a nível da cidade, mas também descer às suas áreas, olhando para o que lhe custará adquirir e para o que pode arrendar — e, claro, o que lhe custaria elevar esse ativo para um determinado nível que se quer alcançar em relação aos níveis de renda que se pretende — depois desce-se com todos os diferentes retornos.

É isso que vamos fazer na fase de estratégia. Mas quando se trata de Aquisição, uma vez construída a “seleção” de compra (preço médio do ativo, localizações, perfil de rendimento, etc.), através da nossa tecnologia, em vez de termos de ir ver dezenas de milhares de unidades para venda, podemos, com todos os diferentes filtros, receber imediatamente uma lista de todos os diferentes imóveis que cumprem com tudo o que está nessa “seleção”.

Escolheremos o melhor daqueles para começar a fazer as chamadas, as visitas, assegurando que está à venda, ver qual é a situação para o vendedor, eventual negociação se o bem imobiliário tem tudo nos conformes, tudo isso. Portanto, trata-se de poder identificar rapidamente oportunidades e fazer isso à escala.

Estes investidores já têm os seus próprios modelos de negócio. Partilham-no consigo ou também constroem modelos de negócio para terem uma boa expectativa de como os investimentos serão ao longo do tempo?

Geralmente iniciaremos conversações com “isto é o que pensamos que pode obter com base na sua métrica de investimento”. Mas é sempre o que eu chamaria um processo de co-escrita onde desenvolveremos a tese de investimento em conjunto.

A nossa equipa em Portfolio Solutions, provém de fundos de financiamento de investimento, de fundos imobiliários. Falamos definitivamente a mesma língua que estes investidores institucionais. Portanto, é definitivamente um exercício muito colaborativo e é algo que é necessário ter a adesão do investidor institucional, mas também a afirmação de nós, sendo os peritos imobiliários locais, de garantir que o que eles esperam é realizável no mercado. Porque uma coisa é construir um plano de negócios, outra coisa é transformar isso em realidade.

A SFR (residência unifamiliar) é uma escolha mais provável para os investidores institucionais do que as casas multifamiliares? Existe uma preferência de uma em detrimento da outra?

Há um preconceito em relação à habitação multifamiliar por muitas razões. Primeiro, é algo mais fácil de gerir e o processo de gerenciamento é muito importante. Se há um portfólio de 300 unidades, e pode ser num prédio ou pode ser disperso, do ponto de vista da economia de escala/ gestão, é mais fácil num edifício único para habitação multifamiliar e muito mais difícil neste lado da unidade única.

Mas acho que uma coisa é única na Europa, e particularmente nos centros de nossas cidades, já que não temos essa abundância de espaço que se pode ter nas cidades dos EUA. Se quisermos exposição para chamá-lo de ativos localizados mais centralmente, SFR é realmente único caminho a percorrer.

Se penso em Madrid, não posso construir de raiz um edifício no coração de Madrid. É possível, mas geralmente é demasiado caro. É demasiado difícil. Por isso, se olharmos para Espanha, muitos dos projectos BTR (“built-to-rent” – construído para arrendar) estão mais ou menos nas periferias das cidades, não no centro da cidade.

Como é difícil construir um edifício de arrendamento específico no centro da cidade na Europa, a única alternativa se deseja uma exposição privilegiada ou com localização central é através da aquisição de unidades individuais e reuni-las num portfólio, em vez do que ser capaz de adquirir um único prédio cheio de stock para arrendar.

Esse portfólio disperso é o coração da SFR. E estamos aqui para mostrar aos investidores que isso pode ser feito de forma eficiente em termos de construção, em termos de gestão e terá exposição a um local diferente do que faria no BTR.

Uma vez que também esteve exposto aos EUA, poderia explicar o crescimento nos EUA e o seu impacto esperado nos mercados residenciais europeus?

Se olharmos para o stock de habitações para arrendar, particularmente nos EUA, era tradicionalmente habitação multi-familiar. A quantidade de terrenos era favorável. Era maior, pelo que era favorável aos investidores que queriam construir, o objetivo era fazer edifícios BTR.

Mas, então, o que temos visto nos últimos 10 anos tem sido uma espécie de crescimento no espaço SFR e é algo que penso que a Europa de certa forma, particularmente a Espanha, certamente que estamos um pouco atrasados na forma como é feito nos EUA. Portanto, BTR em Espanha tem sido algo relativamente novo e SFR é ainda relativamente mais recente. Penso que o impacto esperado é a percentagem do stock de habitações para arrendar que se encontra em habitações multi-familiares versus a maior inclinação para habitações multi-familiares.

Penso que, com o tempo, na Europa, a discrepância não será tão grande como permitimos que os investidores possam construir carteiras residenciais de uma única unidade. Penso que há muito mais interesse nisso apenas devido ao interesse em ter uma exposição a locais mais centrais, o que só é possível através do SFR.

Penso que a dinâmica de mudança do sul da Europa, particularmente dos proprietários de habitações que querem agora tornar-se locatários, venderão esse stock e isso cria uma oportunidade de compra para os investidores de basicamente uma transição de stock ocupado pelo proprietário para stock de arrendar gerido profissionalmente.

Expliquemos também o crescimento na Europa com os quadros regulamentares mais elevados em vigor aqui, especialmente sobre os objetivos de redução de carbono.

Penso que este é um ponto interessante sobre os objetivos de redução do carbono e os diferentes quadros regulamentares que temos na Europa. Penso que a União Europeia tem estado definitivamente na vanguarda, nos últimos anos, no que diz respeito a atingir os objetivos de carbono neutro. E se olharmos para a aplicação aos mercados imobiliários, o que isso significa é que a capacidade de reestruturar o parque habitacional já existente, em vez de ter de acumular novos stocks, ajudará definitivamente a avançar para esses objetivos.

Há muito trabalho, e quando digo trabalho em termos de utilização de recursos que estão envolvidos no BTR e na construção de um edifício a partir do zero, ao passo que no SFR, se estiver essencialmente a reestruturar habitação, a fazer atualizações, não só a mudar as cozinhas nas nossas casas de banho, mas também a tornar este parque habitacional mais amigo do ambiente. Por exemplo, mudar as janelas para as que estão duplamente pintadas, para que não haja tantas fugas de calor ou de ar condicionado, colocando em caldeiras mais eficientes em termos energéticos. Trata-se de melhorar o parque habitacional existente.

É algo que pode ser feito de uma forma mais rentável e, de forma menos intensiva, do ponto de vista climático. E penso que isso será crucial para a criação de um setor habitacional viável a longo prazo.

O interesse no espaço para arrendar pelos investidores, porque é que se tornou tão popular recentemente? Quais são as tendências macroeconómicas que resultaram nesta direção?

Se olhar culturalmente para o Sul da Europa, temos preferência por possuir a sua casa. Se olharmos para o mercado espanhol, por exemplo, de todo o parque habitacional, cerca de três quartos do mesmo está ocupado pelos proprietários. 25% do seu stock é de arrendar.

E tem havido, ao longo dos últimos anos, mudanças dinâmicas, com mais jovens a mudarem-se para os centros das cidades, ou apenas mobilidade em geral. Com a sua própria casa, como proprietário, está um pouco mais “fixo”. Assim, como a população se tornou um pouco mais móvel, e como o crescimento dos salários não acompanhou necessariamente o crescimento do preço do parque habitacional, devido a uma preferência e a um preço fora, tem tornado difícil para a geração mais jovem adquirir a sua primeira propriedade mais cedo do que talvez a geração dos seus pais.

O que isso significa é que a pandemia não só acelerou isto, como também destacou este tipo de mudança. Os investidores aperceberam-se de que há procura de mais stock de habitações para arrendamento, e a pandemia mostrou que era um setor extremamente resiliente. Viu que não houve uma onda maciça de incumprimento nas hipotecas imobiliárias ou que não houve uma mudança maciça de inquilinos ou das suas casas durante a perda de empregos. E em parte porque durante a pandemia houve certamente um grande apoio governamental para com aqueles que ficaram desempregados. Mas, no entanto, a resistência do setor habitacional foi certamente reforçada em resultado da pandemia.

Concluindo, os investidores querem exposição ao mercado de habitações para arrendamento, devido a esse desequilíbrio entre a oferta e a procura. E, para nós na CASAFARI, penso que isso nos dá uma posição única, uma vez que temos uma visão do mercado baseada em dados e somos capazes de ajudar os investidores a identificar os locais que podem não só extrair valor em termos de rentabilidade, mas também melhorar o stock de habitações e reduzir o desequilíbrio entre a oferta e a procura que existe actualmente.

Se esta é a próxima grande oportunidade, para onde está a olhar? Que tipo de oportunidades vê hoje em dia para os players da PropTech neste espaço?

Penso que a PropTech é um setor enorme ou está em contínuo crescimento e será ainda maior. E penso que isso se deve ao facto de a indústria imobiliária, tal como está hoje, ser relativamente antiquada. Não é tão digitalizada, não é tão avançada ou tão rapidamente avançada como talvez outros sectores. Portanto, muitas vezes, penso que o adágio é que se não estiver quebrado, não há necessidade de o consertar.

Penso que é assim que muitos operadores do setor imobiliário trabalham. Mas penso que se eu tivesse de aproveitar oportunidades PropTech, pelo menos da área específica em que trabalho, com informação e investimentos, diria que há empresas que podem fornecer soluções para investidores de retalho e há empresas que podem fornecer soluções para investidores institucionais.

Trata-se de um nicho em termos do que é realmente todo o ecossistema PropTech, mas falo de soluções de dados porque, se olharmos para o Sul da Europa em comparação com o Norte da Europa, ou certamente em comparação com os Estados Unidos, existe apenas uma falta de transparência no mercado imobiliário. É difícil saber para onde os preços se deslocaram, saber não só o que se passa a nível de ativos, mas também saber o que se passa a nível de cidades. Assim, qualquer empresa que seja capaz de trazer clareza a estes mercados fragmentados e opacos, pode fornecer muito valor.

Depois, se passarmos para o setor do investimento, trata-se quase da democratização do investimento imobiliário, olhando para servir os pequenos investidores. Penso em empresas como a Prop Brick, que o que elas fazem é desmistificar o processo de investimento imobiliário e ajudam os pequenos investidores imobiliários individuais a darem esse salto para comprarem a sua primeira propriedade de investimento ou comprarem uma fração da sua primeira propriedade de investimento. E permitindo-lhes um novo caminho nesse sentido.

E o que estamos a fazer na CASAFARI Portfolio Solutions, servindo investidores institucionais? Os investidores institucionais têm estado ativos no setor imobiliário, não só nos mercados do Norte, como têm estado muito ativos no mercado espanhol, mas não neste espaço SFR. É uma espécie de trazer outra via de investimento para a sua classe específica de sub-ativos que anteriormente era demasiado difícil, demasiado tempo intensivo para os investidores institucionais entrarem e acelerarem todo o processo, trazendo um nível de clareza e análise que anteriormente era muito difícil de determinar.

Existe hoje algum concorrente do CASAFARI na Europa, neste espaço institucional?

Pelo menos no Sul da Europa, não realmente. Temos uma plataforma de 360 graus. Há empresas que, por exemplo, fornecem grandes soluções de gestão imobiliária, mas a CASAFARI é um parceiro com conhecimentos realmente fortes em termos de dados e capacidades operacionais para concretizar e dar vida ao plano. Portanto, penso que a nossa solução por medida, a solução de A a Z que oferecemos, é realmente inigualável.

E isso é fundamental porque seria óptimo se eu dissesse a um investidor que posso investir X milhões de euros por si, este é o tipo de retorno que eu projetaria. Eles não são gestores de propriedade, talvez tenham gestores de ativos na sua equipa, mas essa ligação, o alinhamento de interesses desde a aquisição até à venda, é apenas imperativo para garantir que as métricas do plano de negócios são cumpridas e para permitir que estes investidores institucionais façam o que fazem melhor, que é fazer investimentos. E eles não estão lá para gerir estas propriedades, particularmente as propriedades desagregadas.

Qual é o prazo para um investidor de tamanho médio, desde a aquisição até à venda?

Geralmente, trabalhamos com planos de negócios para cinco anos. É preciso um pouco de tempo para construir a carteira, depois estabilizá-la e otimizá-la. E, em última análise, vendê-la no seu nível máximo de ptimização para obter a maior margem de lucro possível.

Vamos falar sobre os pontos fortes da CASAFARI. O serviço 360º é um deles e também mencionou a sua exaustiva base de dados imobiliária, que permite a esta nova unidade de negócios avançar. Pode também lançar alguma luz sobre o assunto?

Nascemos como fornecedores de soluções de dados, alguém que está a trazer transparência ao mercado. E vimos o nível de interesse dos investidores no mercado imobiliário e particularmente de agregação de carteiras para os nossos investidores que querem exposição a este tipo particular de setor. Tratava-se apenas de conjugar a força e a qualidade dos dados que tínhamos com o desejo desses investidores de ter esse nível de exposição. Era quase como um casamento entre as duas coisas.

Penso que para nós na CASAFARI, pelo menos na Portfolio Solutions, é assim que funcionamos. E há muitas equipas atrás de nós, por trás das soluções SaaS e Portfolio Solutions: a nossa equipa de dados, as pessoas que são capazes de construir todos estes algoritmos e capturar os dados, de replicá-los, trazê-los para um único local e fazer análises sobre isso.

Se não fosse pela nossa equipa de dados e pelo nível de investimento interno que investimos na recolha e limpeza de dados, não teríamos no Portfolio Solutions ou no nosso SaaS uma ferramenta tão boa para poder oferecer aos nossos utilizadores finais. Portanto, para nós, há uma interligação de valor e uma confiança recíproca para o sucesso.

Quer ouvir a entrevista completa e ainda mais perguntas respondidas por Willhelm? O podcast pode ser encontrado no canal Proptech Buzz’s Youtube. Obrigado por nos receber, Ravi!